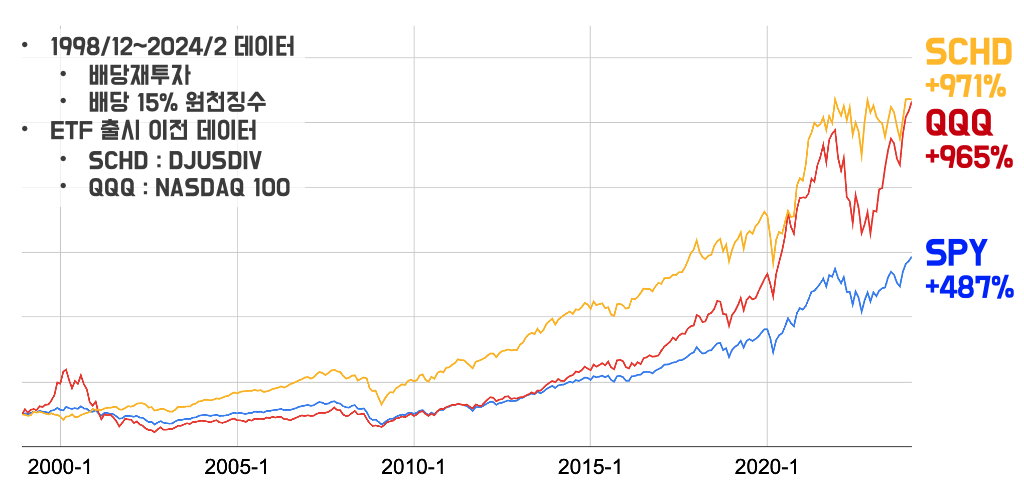

가치주는 per이 낮고 배당 수익률이 높아서 위험과 변동성이 낮다. 반면 성장주는 per이 높고 배당 수익률이 낮으며 위험과 변동성이 크다. 또한 성장에 대한 기대가 반영된 주식은 가치보다 높게 평가되고 장기 투자시 수익률이 기대보다 못미칠 가능성이 높다. 반면에 가치주는 성장 기대치보다 낮게 평가되는 경향을 보여서 결국 장기 투자시 기대 수익률이 성장주보다 높은 경우가 많다. 이에 따라 가치주 중심의 schd가 성장주 중심의 qqq보다 위험은 낮고 변동성도 적으며 높은 수익률을 기대할 수 있다.

SCHD와 QQQ의 백테스트 데이터와 SCHD 투자의 장점