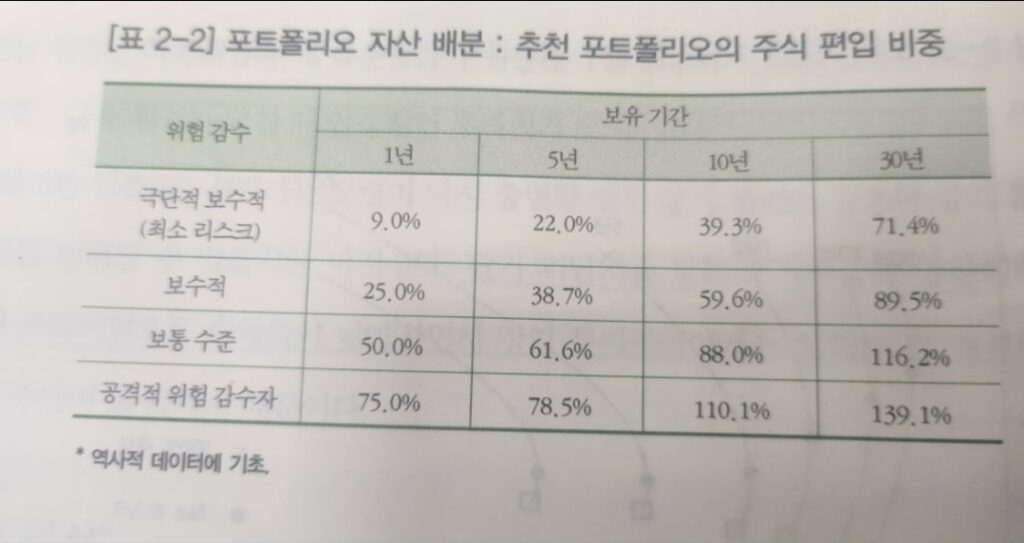

와튼 스쿨 교수인 제레미 시겔에 따르면 주식의 보유 기간에 따른 주식의 비중이 생각보다 공격적인 투자가 가능하다는 것을 보여준다. 흔히 주식과 채권의 비중을 분산해서 포트폴리오를 구성한다. 100-나이로 계산하여 20대라면 70~80%를 주식으로 보유하고 나머지는 채권을 보유하라고 조언한다. 최근에는 기대 수명이 늘어남에 따라 110-나이로 계산해서 20대는 80~90%를 주식으로 보유하고 나머지를 채권으로 보유하라고 조언한다. 그러나 제레미 시겔의 연구 내용을 보면 30년 이상 보유하게 될 20대 투자자라면 보수적으로 투자해도 주식 비중이 약 90%에 해당하고 보통 수준의 위험을 감수하는 투자자라면 116%의 주식 비중을 권하고 있다. 이는 차입금을 통해 주식을 투자하라는 이야기다. 이는 30년 이상 보유한다는 전제를 바탕으로 계산한 것이지만 특히 20대는 위험을 감수하는 경우가 많을테니 자산의 대부분을 주식으로 구성하는 것이 합리적인 선택이라는 이야기다.

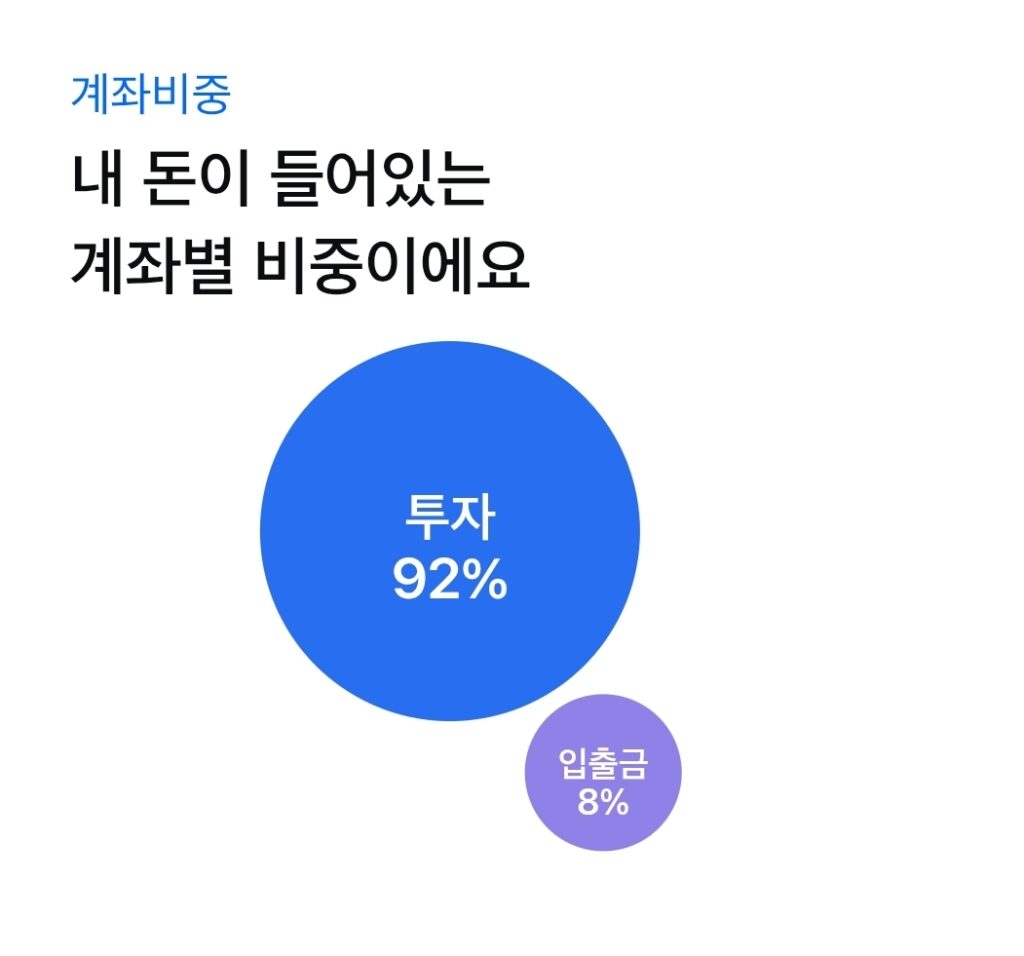

나는 현재 자산의 92%를 주식에 투자하고 있다. 원래는 80%였지만 강세장이 와서 주식의 비중이 점점 늘어나고 있다. 나는 보통 수준의 위험을 감수하는 투자자라고 생각한다. 따라서 채권에는 투자하지 않을 예정이다. 30년 이상 투자하기 때문이다. 그리고 차입금을 활용하여 주식을 116%까지 늘릴 생각은 없다. 주식 투자의 원칙 중 밤잠을 설치지 않는 투자를 해야한다고 주장하는 사람이 많다. 차입금을 활용하면 아마 밤잠을 설치는 날이 많아지지 않을까? 지금도 주식 투자 계좌를 많이 확인하는 스타일인데 더 많은 금액을 차입금까지 더해서 투자한다면 아마 마음이 더 불안할 것 같다. 지금은 마음이 편하다. 이런 생각을 하고 나니 나는 보수적인 투자자라고 생각된다. 즉 89.5% 약 90%의 투자 비중이 정답일까? 그것은 투자금의 액수에 따라 달라질 것 같다. 개인적으로 6개월치 생활비는 확보하는 것이 좋다고 본다. 나는 항상 200만원을 저축한다. 내 6개월 생활비는 200만원이다. 나머지는 전부 투자를 한다. 현재 8%의 현금도 200만원 정도이고 2320만원은 주식 계좌에 투자중이다. 그렇다면 투자금이 2억이라면 어떻게 될까? 2억의 10%는 2000만원이다. 60개월 생활비를 확보하는 것이다. 이는 너무 과한 방식이고 나는 투자금이 얼마가 되었든 200만원의 현금은 확보하고 나머지를 투자할 것 같다. 지금은 8%지만 나중에는 5% 3% 2%로 줄어들겠지만 그래도 대부분의 자산을 주식에 투자하라는 제레미 시겔의 조언에 공감하고 이를 실행해서 많은 자산을 주식에 투자해야겠다. 나중에 65세가 되어 은퇴할 시점에는 배당금과 국민 연금만으로 생활이 가능할 것이라고 생각한다.